先来算算现在的利息

小文2020年5月年买下的首套房,贷款100万,利率5.2%,算下来真的蛮高的

因为她当时把贷款年限拉到了30年,选择等额本息的还款方式,以100万房贷计算,产生的利息是97.6万

而目前已经按时还款两年,共计24期

我们来看下,截止到今年的5月,小文总共还剩余97万本金+87.4万利息未偿还

因为利率高,又使用了**的贷款年限,所以我们看到100万贷款,实际上需要支付给银行的利息也接近100万

虽然一直有这样的说法,房贷是我们普通个体这辈子能够借到**利息的贷款了,轻易不要提前还房贷

而最近小文还是动了提前还贷的念头

有两种提前还款方式

她算了一笔账,如果拿出50万的现金提前还房贷,可以选择

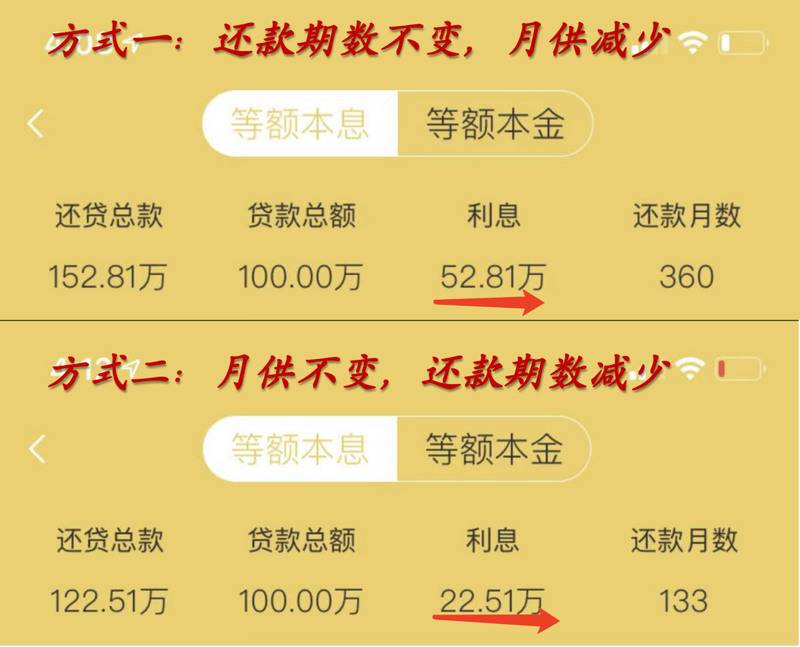

一个是缩短还款年限,每月的月供不变

一个是保持还款年限,每月的月供减少

这两种方式都是提前偿还本金,**的不同就是后续所需支付的利息不同

如果选择缩短还款年限,当50万用于偿还本金后,还款月数从360缩短为133,原本2050年4月才能还完的债务,2031年5月便可以还完

而利息也从原来的97万减少为22.51万,但接下来的11年还是需要继续按照原月供还款

还有一种方法,还款期数不变,选择大大减少月供

按照原先的还款计划,小文每月的月供是5491元

如果拿出50万偿还本金,且选择还款期数不变的话,从今年6月开始,小文的月供将会降低一半,变成2659元,月供少一半

但因为还款期数不变,依旧要还到2050年4月才能结清,因为还是拉长了贷款年限,利息的支出要比前一种方式更多,共计52.81万

从利息的角度看,选择缩短还款年限要比降低月供更为划算

当然选择哪种提前还款方案都需要和自己的实际情况结合看

像小文的情况是工作稳定,用她的话说,再奋斗个十几年,大概40岁出头,然后房贷也还完了,自己无债一身轻

而现实中也有很多购房者会选择继续还款30年,但是月供减少为之前的一半

这样的选择多半是考虑到未来自己的工资收入可能会减少,也想要每个月将月供降低,来提高生活质量

提前还款的原因因人而异,但都有同一个愿望

就是降低自己未来的负债比例,对冲不确定的风险

0

3

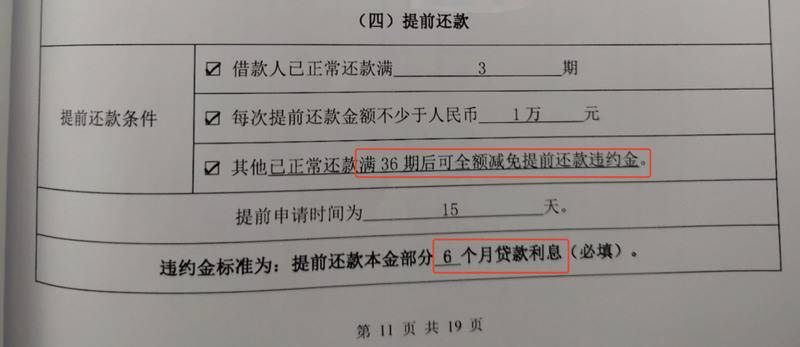

不过,银行也设置了一笔提前还款的违约金

在每个人和银行签署的房贷合同里,有明确规定违约金的计算方式

小文和某某行签订的合同里,就这样写了

如果已经还款满36个月的话,银行不收取提前还款违约金,可能会有一笔手续费,但不贵可以忽略不计,大约是几百块

但是如果还款未满36个月,小文就要接受银行除还款金额以外的6个月罚息

违约金计算下来共差不多是1.2万元

这笔费用就是小文需要支付的违约金

实际上,各个城市和各家银行对于罚息的约定并不相同

有些城市的银行就规定贷款还1年之后,就不收取任何违约金了,而有些银行只收取3个月的罚息,或者按照本金的一定比例收取

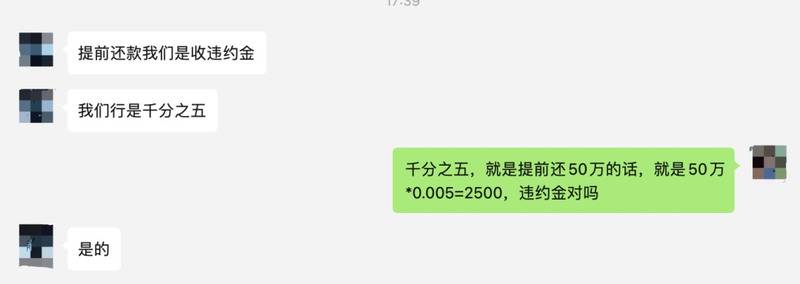

我另外咨询了其他银行,比如这家北部湾银行,就是收取本金的千分之五,50万产生的违约金是2500元,比小文选择的银行要少很多

而且小文选择的等额本息方式,前些年是利息高本金低,后面才是利息低本金高,越早提前还,今后偿还的利息比例就会越少

小文还觉得,自己提前还的有点晚了

当她决定拿出自己的存款、股票、基金,包括和家里人借钱来还完50万房贷本金之后,她实际上需要支付的利息,比原来减少了近七十多万

当然了,这里我们还没有计算如果这50万拿去投资的回报率,以及未来的通货膨胀,货币贬值等等

因为对于小文来说

眼下的情况实在容不得她去思考这么远

一边是低额收益,另一边是高额利息

大家也看到今年的经济形势并不值得乐观,所有人都在担心自己的贬值

小文钱基本都放在基金和股票账户上,而当投资收益比房贷利率还低

她想的是与其花心思投资挣钱,不如把贷款提前还了,**在退休前,能够无债一身轻

再加上现在环境很多不确定,对未来的收益比较悲观

小文属于保守且厌恶风险,担心将来说不定亏更多,才想要把房贷先还了

但是,如果使用的是低利率的公积金(3.25%)不建议像小文一样提前还贷,毕竟公积金已经是目前能够贷款的**利率了

手上的现金,但凡只要选择一个稳健的理财产品,产生的收益都远远高于房贷产生的利息

提前还贷是个人选择和各取所需

声明:本站旨在为用户提供更多楼盘信息,内容所有权归原创作者杭州真有好房所有,观点仅代表作者本人,不代表杭州看房网立场,如需删除直接发邮件联系我们!